Chapitre 6: La gestion de l’offre dans l’Unité Commerciale

La mise en place d’une offre compétitive s’appuie sur la maîtrise des coûts et sur une politique de prix garantissant de l’Unité Commerciale

La rentabilité de l’Unité Commerciale s’effectue par le calcul précis des coûts de revient afin de déterminer la marge. Ce calcul nécessite de la méthode, de l’organisation et une grande attention.

Partie 1 : Les Charges et les Coûts

1.1 La classification des charges

1.2 La notion de coût

- C’est la somme des charges correspondant soit à un point de vente, soit à un rayon, un produit, une famille de produits ...

- Elle est caractériser comme complet (totalité des charge) ou partiel (que certaine charge)

- Ont peut calculé des écarts entre le coût prévisionnel et coût réel.

- Les coût sont hiérarchiser : ils apparaissent tout au long du cycle d’exploitation: coût d’achat + coût de distribution = coût de revient

1.3 La notion de marge

- La marge est différente entre le prix de vente et un coût

- La marge commerciale dépend :

- Des quantités vendues

- Des marges réalisées sur chaque produit ou prestation de service

- Le manageur va se donner des objectifs de marge commerciale qui va permettre à l’Unité Commerciale de dégager un résultat positif (dans le groupes intégrées, c’est le siège qui fixe les objectif de marge)

Parties 2 : La comptabilité analytique qui permet de passer des charges aux coûts

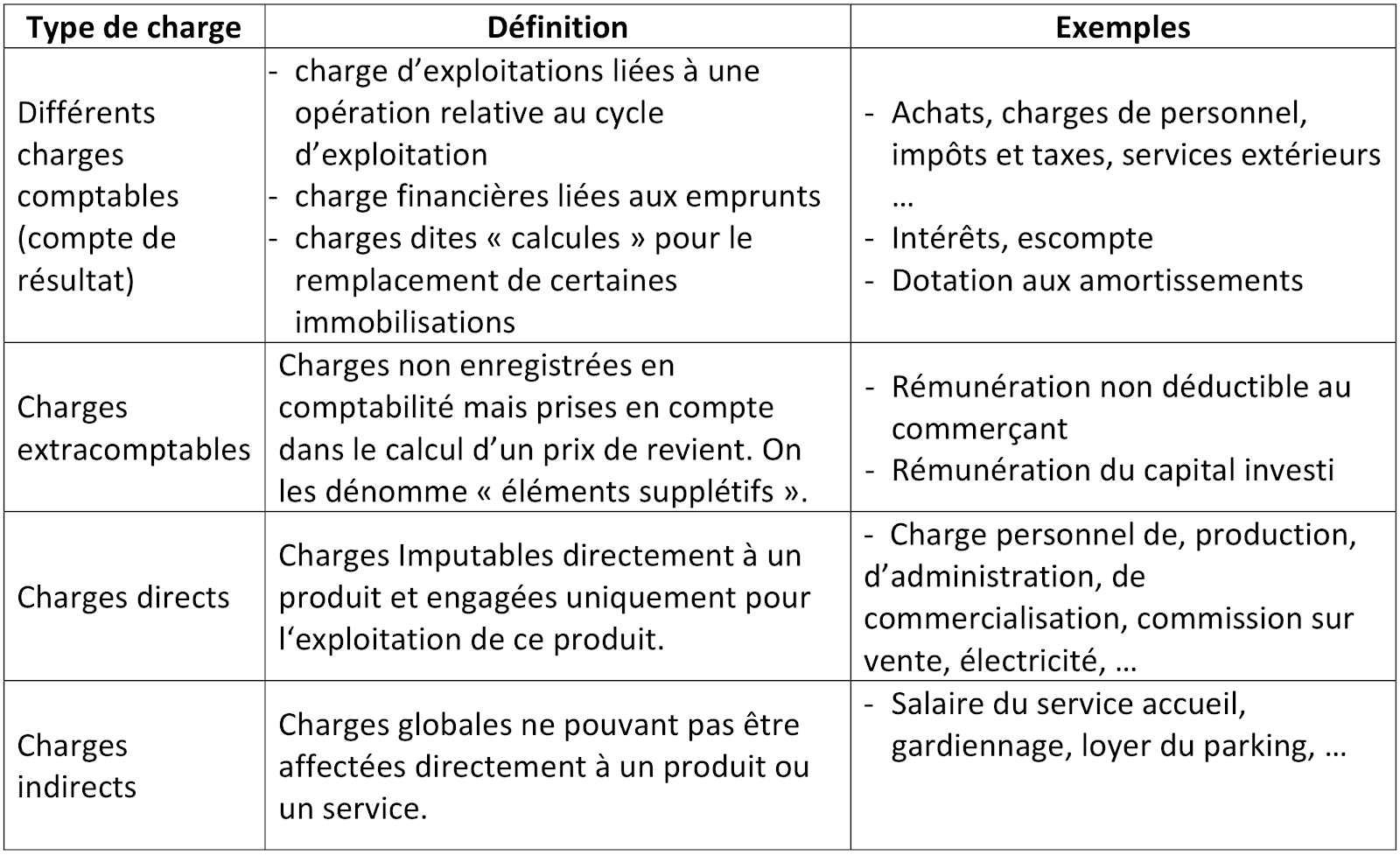

2.1 Les charges directes

Elles sont Imputables directement à un produit et engagées uniquement pour l'exploitation de ce produit (charges de personnel, de production, d'administration, de commercialisation, commissions sur les ventes, électricité...)2.2 Les charges indirectes

Globales, elles ne peuvent pas être affectées directement à un produit ou à un service (salaire de service d’accueil, gardiennage, loyer parking,)2.3.1 La répartition des charges indirectes

2.4 Les Centres d’Analyse

Pour répartir les charges indirects, l’Unité Commerciale est divisée en centre d’analyse, ce sont les divisions de l’entreprise (rayons du magasin, le SAV,). Les charges indirectes sont réparties entre les centres à l’aide de clés de répartition.Pour chaque centre, il faut choisir une unité d’œuvre utilisée comme critère de ventilation des charges. L’unité d’œuvre permet à la fois de mesurer l’activité du centre d’analyse et d’imputer les charges (nombre de jour de formation pour répartir les coûts d’un centre d’analyse service formation).

On distingue les centres opérationnels des centres de structure :

- Les Centre Opérationnels : sont ceux dont les coûts sont liés au volume d’activité de l’entreprise ; leur unité d’œuvre est physique (heure de main-d’œuvre caissière, tonne,)

- Les centre principaux : dont les charges sont imputables au coût d’achat, de production de service, de distribution : ce sont les centre d’approvisionnement, de production et de distribution

- Les centre auxiliaire : dont l’activité est au service des autres centres, ils leur fournissent des prestation de service. (Service entretien, transport, livraison,)

- Les Centre de Structure : On ne peut définir aucune unité d’œuvre pour mesurer leur activité. (administration, service de personnel) on va calculer des taux de frais pour imputer ces coûts dans le coût de revient des produits.

2.5 Le tableau de répartition des charges indirectes

Les calculs sont faits par étapes successives :

1) Répartition primaire : les charges indirects sont ventilées entre tous les centres d’analyse concernés

2) Répartition secondaire : les prestations des centres auxiliaires sont réparties entre les centre principaux bancaire de leur prestation. A la fin des répartitions secondaires, toutes les charges indirectes sont affectées aux centres principaux.

3) Détermination des unités d’œuvre : Il peut s’agir d’unité physique (nombre de colis)

4) Calcul du nombre d’unités d’œuvre : fourni par chaque centre

5) Calcul du coût d’unité d’œuvre : Coût du centre d’analyse / nombre d’unité d’œuvre

2) Répartition secondaire : les prestations des centres auxiliaires sont réparties entre les centre principaux bancaire de leur prestation. A la fin des répartitions secondaires, toutes les charges indirectes sont affectées aux centres principaux.

3) Détermination des unités d’œuvre : Il peut s’agir d’unité physique (nombre de colis)

4) Calcul du nombre d’unités d’œuvre : fourni par chaque centre

5) Calcul du coût d’unité d’œuvre : Coût du centre d’analyse / nombre d’unité d’œuvre

6) Calcul de revient complet : s’obtient en cumulant les charges directs et indirects engrangées dans le produit ou le service par chaque centre principaux

Partie 3 : La Détermination du Prix

Le prix de vente s’obtient en ajoutant au prix d’achat ou de revient une marge commerciale.3.1 Le Taux de Marge

Si on connaît le prix d’achat HT, la marge appliquée et le prix de vente HT, l’unité commerciale calcule le taux de marge :

3.2 Le Taux de Marque

Elle permet de connaître la marge commerciale dégagée sur le prix de vente HT (base 100) facturé au client ; l’UC obtient immédiatement la marge dégagée sur le paiement HT effectué par le client.

3.3 Le Coefficient Multiplicateur

Pour faciliter le calcul du prix de vente, l’unité commerciale applique un coefficient multiplicateur qui permet de trouver rapidement le prix de vente.- Pour obtenir rapidement le prix de vente HT (service) :

- Pour obtenir rapidement le prix de vente TTC (commerce de détail) :

Partie 4 : L’établissement d’un devis

Le responsable des devis doit établir une facture en calculant un prix pour les marchandises délivrées et un prix pour la main-d’œuvre.

Il va appliquer un coefficient multiplicateur sur la marchandise et un coefficient sur les heures de travail de production attribuées.

Il lui faudra prendre en considération 3 catégories de charges :

- Les marchandises livrées

- Le coût de la main-d’œuvre de production

- Les autres charges indirectes.

Partie 5 : La relation du Prix et de la Demande

5.1 L’élasticité de la demande par rapport au prix

On considère que les quantités demandées varient selon le prix. Le coefficient d’élasticité ep permet de situer l’évolution de la demande par rapport à la variation du prix

𝐷2 = 𝑄𝑢𝑎𝑛𝑡𝑖𝑡é 𝑉𝑒𝑛𝑑𝑢𝑒𝑠 𝑎𝑝𝑟è𝑠 𝑙𝑎 𝑀𝑜𝑑𝑖𝑓𝑖𝑐𝑎𝑡𝑖𝑜𝑛 𝑑𝑒 𝑃𝑟𝑖𝑥

𝑃1 = 𝐴𝑛𝑐𝑖𝑒𝑛 𝑃𝑟𝑖𝑥

𝑃2 = 𝑁𝑜𝑢𝑣𝑒𝑎𝑢𝑥 𝑃𝑟𝑖𝑥

5.2 Le Yield Management

Cette technique permet de fixer un prix de vente enfonction de la variation de la demande.On tente de lisser les variations saisonnières de la demande en diminuant le prix de vente lorsque la demande est faible et en augmentant le prix lorsque la demande est forte.

Commentaires

Enregistrer un commentaire