Chapitre 2: Les Opérations de règlement dans l’UC

Partie 1 : les éléments de la facturation

1. Les éléments de la facturationLa facture fait office de document obligatoire établi par le vendeur pour consigner ses conditions de vente et obtenir du client son règlement.

Dans le commerce de détail, le ticket de caisse fait office de facture pour le client particulier, elle doit toujours faire apparaître clairement la TVA.

2. La taxe sur la valeur ajoutée (TVA)

La TVA est un impôt sur la consommation finale et est support en définitive par le consommateur

- Le taux réduit : de 5,5 % s’applique aux produits de 1ère nécessité

- Le taux normal : est de 20 % s’applique aux produits manufacturés

3. Les réductions de prix

Elles peuvent être inscrites sur la facture ou consenties hors facture (avoir)

3.1 les réductions sur factures

Plusieurs réductions, à caractère commercial ou financier, peuvent être accordées au client.

Les réductions se calculent en cascade, les unes après les autres, elles ne s’ajoutent pas.

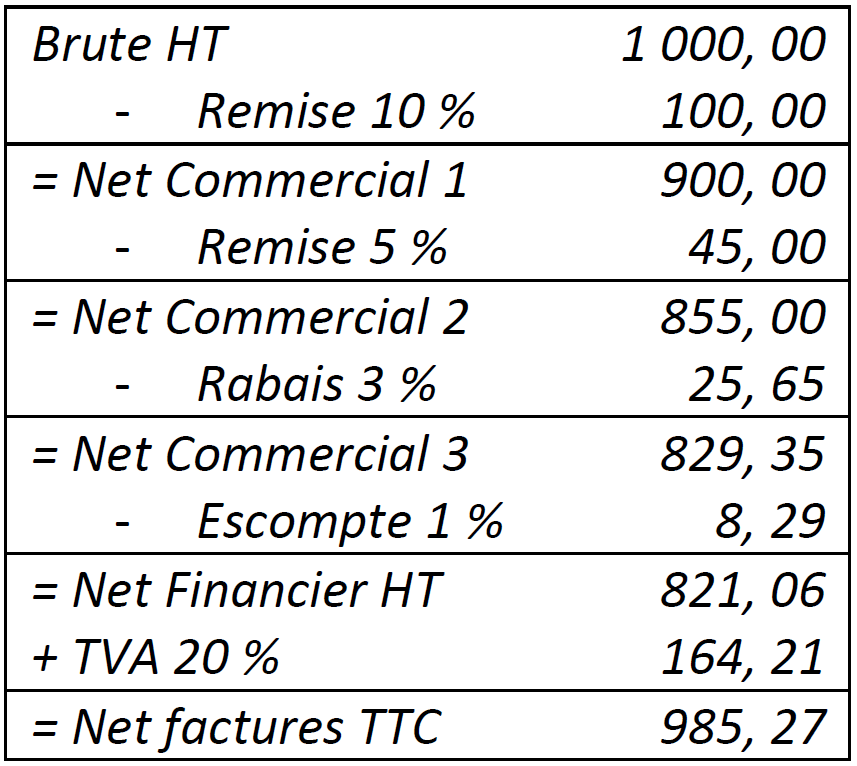

Ex : Soit un brut de 1 000 € HT ; une remise de 10 %, puis une autre de 5 % et un rabais de 3 % sont accordés.

3.2.1 La réduction hors facture : l’avoir

On accorde un avoir pour :

- Modifier la somme due : Par le client (erreur de facturation, omission de négociation)

- Réduire la créance client : Suite à des réductions accordées après la facturation

4. Les majorations sur factures

Ce sont des prestations ou fournitures supplémentaire ajoutées au prix des marchandises et payées par l’acheteur.

- En diminuant de toutes les réductions pour obtenir le « net commercial »

- En ajoutant les majorations, s’il y en a

- Puis la TVA pour obtenir le montant « net à payer TTC »

Partie 2 : les modes de règlement d’une facture

La vente est un accord entre vendeur et acheteur comportant 3 éléments :- L’accord ou le consentement entre les 2 parties

- La remise de la chose par le vendeur

- Le paiement par l’acheteur

Quand la livraison et le paiement sont diffères : la vente est dite à « terme »

Le règlement s’effectue donc soit au comptant, soir à terme.

1. Le règlement au comptant

Au comptant, L’acheteur paie à la réception ou dans un délai bref, en espèces (pièce ou billet) ou par chèque.

La seule trace est la pièce de caisse (attestation de paiement pour le client ou ticket de caisse, justificatif d’encaissement pour l’administrateur fiscal).

- Soit par un paiement différé ou crédit à plus de 8 jours après la livraison des marchandises ou de la facturation (60 jours fin de mois)

- Soit par terme

Une lettre de change (traite) est un ordre donné par l’émetteur, le créancier (le tireur), à son débiteur (le tiré) de le payer à une date convenue à l’avance.

La signature vaut acceptation en tant que reconnaissance de dette. Ce n’est possible que pour un échange entre professionnels

C’est :

- Un engagement à payer une certaine somme pour l’acheteur

- Une échéance à compter de laquelle le paiement devient exigible

C’est un effet de commerce par lequel le souscripteur s’engage à payer la somme indiquée à l’ordre du bénéficiaire, à date d’échéance.

Contrairement à la traite ou c’est le créancier qui crée l’effet, le billet à ordre est établi par le débiteur. L’effet venant à échéance est remis à l’encaissement à la banque pour paiement.

Dans tous les cas, toutes les émissions d’un effet génèrent des frais bancaire ou agios (commission bancaire + les intérêts des fonds avancés).

Partie 3 : la notion d’escompte

Moyen d’accélérer l’encaissement chez le fournisseur soucieux d’assurer un équilibre de sa trésorerie.2 types d’escomptes :

- Paiement immédiat

- Une traite

Une réduction sur la facture est accordée lorsque le client règle rapidement, contrairement à la coutume ou le crédit client est fréquemment utilisé.

Les conditions de l’escompte sont proposées, lors de l’établissement de la facture.

L’escompte vient en déduction du « net commercial » : Le montant du par le client est appelé « net financier » et la TVA versée est diminué

Ex : soit un brut de 1 000 € HT. Une remise de 10 %, puis de 5 % et un rabais de 3 % sont accordées. Un escompte de 1 % est envisagé pour règlement sous huitaine. Un taux de TVA à 20 % est appliqué. La facture établie comme ci-contre :

2.1 la remise à l’escompte d’un effet

Seul un effet que l’on détient sur une vente (effet à recevoir) peut être escompté. On parle d’effet à recevoir remis à l’escompte.

Remettre à l’escompte un effet, c’est demander à la banque de le payer avant l’échéance, autrement dit anticiper le règlement du client.

La banque prendra des agios (intérêts financiers d’avance de fonds) et une commission bancaire (rémunération pour service rendu)

Elle versera finalement le montant net, frais bancaire déduit, et se fera régler le montant brut de la traite par le débiteur à l’échéance.

2.2 Le calcul de l’escompte (€)

Est généralement envisagé pour une période inférieur à 1 an. On applique donc des intérêts par les formules :

Montant de l’escompte:

Valeur nominale de l’effet x taux d’intérêt x durées de l’escompte / 36 000

Valeur Actuelle:

Valeur nominale de l’effet - Montant de l’escompte

Partie 4 : Les nouveaux outils électroniques disponibles

Avec le développement de la télématique, différents outils permettent d’accélérer le traitement et la transmission des informations, d’utiliser les moyens de paiement disponible.4.1 Le terminal Point de Vente (TPV)

Tous les UC doivent gérer 1 ou plusieurs caisses ; suivre des stocks et des approvisionnements, ainsi que la comptabilité qui en découle.

Elle permet d’adapter le système aux besoins : impression de ticket de caisse, facture, chèque, paiement par CB, suivi de stock, inventaire, lecture des codes-barres, interface avec la comptabilité informatisé.

4.1.1 La simplification des taches comptables

- TPV est destiné à automatiser l’ensemble des taches relatives à la facture

- Il peut gérer les affaires depuis le devis jusqu’à la facture, en passant par la commande et le bon de livraison.

- La saisie quotidienne permet de gérer plusieurs magasins reliés au site central avec mise à jour automatique des données.

A. La gestion des clients

- Permet la gestion des fichiers clients par articles et l’édition de factures, la gestion des remises

- La ventilation est possible par modes de règlement ou selon d’autres critères permettant l’établissement de statistique, des analyses mensuelles et une meilleure connaissance de la clientèle.

- Il facilite la tenue à jour des stocks en quantité et en valeur

- Les fichiers articles peuvent contenir les statistiques de ventes en temps réel, accessible par simple consultation.

- Les approvisionnements sont optionnellement, gères par simple saisie des quantités entrantes.

- La fonction inventaire est intégrée, avec possibilité de vendre en cours d’inventaire et prendre en charge différents modes de gestion sur les articles

- Ainsi, il peut intégrer la gestion des marchandises et la valorisation peut se faire selon le prix.

Il existe aujourd’hui différents modèles de modèles de cartes bancaires. Il semble impensables que chaque caisse dispose d’un lecteur par type de carte. Aussi les TPV en permettent-ils le traitement avec un lecteur unique, relié à la banque.

- Carte prépayée, sur laquelle est stockée une valeur monétaire permettant le règlement de petites sommes par l’intermédiaire d’un lecteur de carte adapté.

- Son format est identique à celui des CB. Le principe consiste à charger (créditer) un certain montant d’argent via un distributeur ou la machine d’un commerçant puis régler (débiter) les petits achats à l’aide de cette carte

- Soit jetable et rechargeable

Commentaires

Enregistrer un commentaire